![Airbnb: каким налогом будет облагаться краткосрочная аренда с 2025 года [примеры]](/media/k2/items/cache/d57bff0834a7bcb83fd15b3830dda38f_L.jpg)

Согласно официальным данным ААДЕ (Ανεξάρτητη Αρχή Δημοσίων Εσόδων – Независимый орган государственных доходов), в 2017 году налоговые поступления составили около 70 миллионов евро, в прошлом году они достигли 740 миллионов евро, а в 2024 году за первые девять месяцев составили 742 миллиона евро по сравнению с 640 миллионами евро за аналогичный период 2023 года.

Руководитель ААДЕ Георгиос Пицилис выразил мнение, что к концу 2024 года налоговые поступления ожидаются на уровне 830 миллионов евро. Кроме того, согласно данным Института греческих туристических предприятий (ΙΝΣΕΤΕ), в ноябре 2024 года количество объектов размещения увеличилось до 205 000 по сравнению с 185 000 в аналогичном месяце прошлого года, что представляет собой годовой рост на 20 000 единиц. На практике это означает добавление 90 000 кроватей, так как в ноябре доступно 920 000 мест, по сравнению с 830 000 в аналогичном месяце 2023 года.

Данные специализированной компании AirDNA показывают, что в Греции наблюдается двузначный рост спроса на уровне 20,1% по сравнению с аналогичным периодом прошлого года, что ставит страну на шестое место среди 20 рассматриваемых европейских государств.

Рекомендации для арендаторов

Когда аренда считается краткосрочной, какие аренды не признаются таковыми и когда аренда перестает считаться краткосрочной, как облагается налогом доход от краткосрочной аренды и на десятки других вопросов, которые волнуют владельцев недвижимости, сталкивающихся с новым законодательным режимом, отвечает практическое руководство, выпущенное ААДЕ. В руководстве представлены полезные сведения в формате вопросов и ответов, которые могут помочь избежать ловушек и подготовиться к налоговому режиму, регулирующему Airbnb.

Полный текст руководства с вопросами и ответами

Что определяется, как краткосрочная аренда?

С 1 января 2024 года краткосрочной арендой считается аренда или субаренда недвижимости на срок до 59 дней, при условии, что объекты арендуются меблированными, без предоставления каких-либо услуг, кроме постельного белья (в дальнейшем в тексте – краткосрочная аренда). Таким образом с 1 января 2024 года классификация аренды, как краткосрочной или нет, не зависит от того, осуществляется ли аренда через цифровую платформу. Также уточняется, что лимит в 59 дней относится к сроку каждой аренды, а не к общему количеству дней, в течение которых объект может быть сдан в краткосрочную аренду в течение года.

2. Какие аренды не подпадают под определение краткосрочной аренды?

С 1 января 2024 года не подпадают под определение:

- а) Аренда недвижимости на срок 60 дней и более считается долгосрочной, и существует обязательство подачи заявления о предоставлении информации об аренде недвижимости в соответствии с положениями ПОЛ 1162/2018 (Β΄3579).

- б) Аренда недвижимости с предоставлением дополнительных услуг, кроме постельного белья. В этом случае объект считается туристическим жильем, и необходимо зарегистрировать предпринимательскую деятельность в ААДЕ.

Если я заключаю краткосрочные аренды вне цифровых платформ, обязан ли я зарегистрироваться в Реестре краткосрочной аренды ААДЕ?

Да, поскольку с 1 января 2024 года аренды на срок до 59 дней, заключенные вне цифровых платформ, также считаются краткосрочными и, следовательно, подлежат обязательной регистрации в Реестре краткосрочной аренды и получению Номера реестра недвижимости (в дальнейшем – НРН), а также подаче заявления о краткосрочной аренде.

Существуют ли другие ограничения, которые необходимо учитывать при сдаче недвижимости в краткосрочную аренду, помимо срока аренды и отсутствия дополнительных услуг, кроме предоставления постельного белья?

Нет, если только в будущем не будут установлены такие ограничения совместным решением министров национальной экономики и финансов, развития и туризма, как предусмотрено в пункте 8 статьи 111 закона 4446/2016, как это применимо.

Что происходит, если во время аренды согласована повторная аренда объекта тому же арендатору?

Если во время аренды согласована повторная аренда объекта тому же арендатору, срок повторной аренды для классификации аренды как краткосрочной или нет рассматривается отдельно. Например, если в период краткосрочной аренды с 10.06.2024 по 30.07.2024 (дата выезда 31.07.2024) срок аренды составляет 51 день, согласована аренда арендатора до 12.08.2024 (дата выезда 13.08.2024), в результате чего общая продолжительность пребывания составляет 64 дня, считается, что была заключена вторая аренда с 31.07.2024 по 12.08.2024, сроком 13 дней, которая также является краткосрочной.

Изменяется ли классификация аренды, которая не является краткосрочной, в случае досрочного выезда арендатора в течение первых 59 дней?

Нет, в этом случае классификация аренды как долгосрочной не изменяется.

Может ли объект использоваться как для краткосрочной, так и для долгосрочной аренды?

Да, и каждая аренда будет рассматриваться в зависимости от ее срока. То есть если срок составляет 60 дней и более, будет подано Заявление о предоставлении информации о аренде недвижимости, а если срок составляет до 59 дней, будет подано Заявление о краткосрочной аренде.

Что определяется, как объект в краткосрочной аренде?

Определение объекта имеет критическое значение в краткосрочной аренде по двум причинам:

- а) каждый объект краткосрочной аренды должен получить Номер реестра недвижимости (НРН).

- б) особенно для физических лиц, количество объектов, которые они сдают в краткосрочную аренду, определяет способ налогообложения дохода, получаемого от данной аренды.

Конкретно, согласно статье 111 закона 4446/2016, объектом в краткосрочной аренде считается:

- а) квартира,

- б) дом, за исключением домов, которые были классифицированы как таковые из-за отмены создания горизонтальной собственности,

- в) любая другая форма здания с конструктивной и функциональной самостоятельностью,

- г) комнаты в квартирах или домах.

Что касается пункта г), отмечаем, что как объект также рассматривается комната в квартире, когда она сдается в краткосрочную аренду отдельно от остальных помещений той же квартиры, поэтому для этой комнаты также должен быть получен отдельный НРН.

Отмечается, что в случае сдачи объекта в краткосрочную аренду либо полностью, как единое пространство, либо частично, как отдельные помещения (частичная аренда объекта), должны быть получены отдельные НРН как для всего объекта, так и для каждого помещения, которое сдается отдельно в краткосрочную аренду.

Также уточняется, что в случае, если физическое лицо сдает в краткосрочную аренду две комнаты (комната А и комната Б) в одной и той же квартире/доме, для которых оно получило два разных НРН, а также третий НРН для аренды двух комнат (комната А+Б) совместно (то есть два номера относятся к аренде каждой комнаты отдельно, а один – к совместной аренде двух комнат), тогда физическое лицо считается, что сдает две, а не три недвижимости в краткосрочную аренду.

Как облагается налогом доход от краткосрочной аренды?

С 1 января 2024 года доход от «краткосрочной аренды» облагается налогом:

- а) как доход от недвижимости или

- б) как доход от предпринимательской деятельности,

в соответствии с нижеследующим:

- а) Доход от недвижимости:

Доход, получаемый физическими лицами от краткосрочной аренды до двух (2) объектов (2 меблированных объекта без предоставления каких-либо других услуг, кроме постельного белья). В этом случае применяются положения статьи 39 и пункт 4 статьи 40 закона 4172/2013.

- б) Доход от предпринимательской деятельности:

Доход, получаемый:

- а) юридическими лицами или юридическими сущностями (независимо от количества объектов),

- б) физическими лицами, сдающими 3 или более объектов.

Может ли физическое лицо, осуществляющее краткосрочную аренду до двух (2) объектов, зарегистрировать предпринимательскую деятельность, чтобы получать доход от предпринимательской деятельности в соответствии с положениями статьи 21 Налогового кодекса?

Физическое лицо, осуществляющее краткосрочную аренду до двух (2) объектов, меблированных без предоставления каких-либо других услуг, кроме постельного белья, в любом случае получает доход от недвижимости, и применяются статьи 39 и пункт 4 статьи 40 Налогового кодекса, а не от предпринимательской деятельности.

Облагается ли НДС доход от краткосрочной аренды?

На практике способ налогообложения с точки зрения НДС краткосрочных аренды совпадает со способом налогообложения с точки зрения налога на доход.

Таким образом, краткосрочная аренда освобождается от НДС для арендодателей-физических лиц, которые сдают до двух (2) объектов, в то время как краткосрочная аренда объектов арендодателями-юридическими лицами облагается НДС по ставке 13%, независимо от количества объектов, которые они эксплуатируют, а также для физических лиц, которые эксплуатируют три (3) объекта и более.

(Смотрите также вопрос девять (9), «Как облагается налогом доход от краткосрочной аренды?»)

Уточняется, что если арендодатель является физическим лицом, которое сдает как минимум три (3) объекта в краткосрочную аренду, он облагается НДС на все объекты, которые он эксплуатирует.

Как определяется количество объектов, которые физическое лицо сдает в краткосрочную аренду?

Для определения количества объектов, которые физическое лицо сдает в краткосрочную аренду, учитывается количество НРН, которые оно получило, за исключением случая, когда физическое лицо сдает в краткосрочную аренду одну квартиру/дом как единое пространство или как две отдельные комнаты, в этом случае считается, что оно эксплуатирует только два объекта в краткосрочную аренду.

Облагается ли НДС юридическим лицом с одним объектом, сдаваемым в краткосрочную аренду?

Да. Юридические лица, занимающиеся эксплуатацией объектов для краткосрочной аренды, должны с 1 января 2024 года подлежать обычному режиму НДС независимо от количества объектов, которые они эксплуатируют, и независимо от того, предоставляют ли они дополнительные услуги, кроме постельного белья.

Как облагаются доходы в случае совместной собственности на объект?

В случае совместной собственности на объект краткосрочной аренды категория дохода, получаемого, согласно положениям статьи 39А Налогового кодекса, рассматривается индивидуально для каждого из физических лиц-собственников. Например, если физическое лицо (А) сдает в краткосрочную аренду два объекта, на которые оно имеет 100% полное право собственности, и третий объект, на который оно имеет 50% полное право собственности, а другое физическое лицо (В) имеет оставшиеся 50%, которое не сдает другие объекты в краткосрочную аренду, тогда только А получает доход от предпринимательской деятельности, так как он сдает три объекта в краткосрочную аренду, в то время как В получает доход от недвижимости, так как он сдает только один объект в краткосрочную аренду.

Способ налогообложения управляющего влияет на способ налогообложения собственника/собственников?

Правило заключается в том, что обязательства вовлеченных сторон в краткосрочной аренде определяются для каждого отдельно. Однако необходимо учитывать следующие случаи (а, б, в), когда это правило может быть отменено.

Конкретно:

- а) Способ налогообложения управляющего не влияет на способ налогообложения собственника (или собственников), когда управляющий получает этот статус на основании договора аренды, заключенного с собственником (или собственниками) объекта, в котором предусмотрено право субаренды для целей краткосрочной аренды. В этом случае собственник (или собственники) сдают объект по долгосрочной аренде. Следовательно, доход, получаемый собственником (или собственниками) объекта, облагается налогом как доход от недвижимости, независимо от способа налогообложения управляющего. Таким образом, в этом случае действует правило, что обязательства вовлеченных сторон определяются для каждого отдельно.

- б) Если управляющий также является совместным собственником объекта краткосрочной аренды (в случае, если нет договора долгосрочной аренды от остальных совместных собственников к управляющему-собственнику), тогда вышеуказанное правило может не применяться, и совместные собственники (физические лица) могут быть обязаны зарегистрировать предпринимательскую деятельность в зависимости от количества объектов, которые они сдают в краткосрочную аренду.

Примеры понимания:

- Четыре (4) физических лица являются совместными собственниками четырех (4) объектов краткосрочной аренды, и управляющим является один из них (или некоторые из них, не имеет значения, если это всегда один и тот же). Поскольку НРН четыре (4), все они имеют право собственности на них (и независимо от долей) и, как мы упоминали, поскольку нет договора долгосрочной аренды, тогда все четверо должны зарегистрировать предпринимательскую деятельность.

- Физическое лицо имеет совместную собственность на четырех (4) объектах краткосрочной аренды. Три (3) объекта с А и Б, а один с Г. Как А, так и Б обязаны зарегистрировать предпринимательскую деятельность из-за своих трех (3) НРН. Г не обязан регистрироваться, так как у него один (1) НРН.

- в) В случае, если остальные совместные собственники сдали свои доли собственности на объект управляющему-собственнику и одновременно предоставили ему право субаренды, тогда только управляющий-собственник считается осуществляющим краткосрочную аренду объекта и должен рассмотреть обязательство регистрации предпринимательской деятельности в зависимости от количества объектов, которые он сдает в краткосрочную аренду, в то время как доход, получаемый остальными совместными собственниками, облагается налогом как доход от недвижимости.

Какие обязательства краткосрочной аренды общие для всех, независимо от способа налогообложения соответствующих доходов?

- а) Регистрация в реестре объектов краткосрочной аренды ААДЕ и получение НРН, за исключением лиц, указанных в пункте 5 статьи 46 закона 4179/2013.

- б) Указание НРН на видном месте при размещении объекта на цифровых платформах, а также в любом средстве рекламы объекта.

- в) Подача Заявлений о краткосрочной аренде для каждого НРН.

- г) Завершение таблицы совместных владельцев дохода до 28 февраля года подачи налоговых деклараций.

Остальные обязательства различаются в зависимости от способа налогообложения каждого вовлеченного лица.

Какие еще обязательства возникают из краткосрочной аренды в зависимости от способа налогообложения налогоплательщика?

Мы различаем две большие категории:

- а. Физические лица (лица, не обязанные регистрировать предпринимательскую деятельность и индивидуальные предприятия) и

- б. Юридические лица (компании и другие юридические сущности).

А. ФИЗИЧЕСКИЕ ЛИЦА

А1. Физические лица с краткосрочной арендой до двух (2) объектов (то есть с единственным предоставлением постельного белья и сроком аренды до 59 дней):

- а) Подача деклараций о налоге на устойчивость в условиях климатического кризиса.

- б) Декларация о налоге на доход (Ε1+Ε2).

А2. Физические лица с краткосрочной арендой трех (3) объектов и более (единственное предоставление постельного белья и срок аренды до 59 дней):

- а) В этом случае необходимо зарегистрировать предпринимательскую деятельность.

- б) Подача деклараций о налоге на устойчивость в условиях климатического кризиса и налога на временных жильцов.

- в) Подача деклараций по НДС.

- г) Подача Ε3+Ε1.

- д) Обязанности по ЕЛП (например, mydata).

Б. ЮРИДИЧЕСКИЕ ЛИЦА

Юридические лица или юридические сущности, осуществляющие краткосрочные аренды (то есть с единственным предоставлением постельного белья и сроком аренды до 59 дней):

- а) Подача деклараций о налоге на устойчивость в условиях климатического кризиса и налога на временных жильцов.

- б) Подача деклараций по НДС.

- в) Подача Ε3+Ν.

- г) Обязанности по ЕЛП (например, mydata).

Каковы КАД краткосрочной аренды?

Физические или юридические лица или юридические сущности, осуществляющие краткосрочные аренды, должны указывать два следующих КАДа, в зависимости от того, осуществляется ли аренда с помощью или без посредничества цифровых платформ:

- 55.20.11.06 Услуги краткосрочной аренды недвижимости через цифровые платформы в рамках экономики совместного использования (Α.1010/2024, ΦΕΚ Β’ 497).

- 55.20.11.07 Услуги краткосрочной аренды недвижимости вне цифровых платформ экономики совместного использования (Α.1018/2024, ΦΕΚ Β’ 856).

Включаются ли другие объекты, кроме краткосрочной аренды, в расчет трех (3) объектов, которые требуют регистрации предпринимательской деятельности?

Нет, для определения объектов, которые физическое лицо эксплуатирует для краткосрочной аренды, не учитываются другие объекты вне рамок краткосрочной аренды. Например, физическое лицо, владеющее четырьмя (4) объектами, из которых только два (2) сдаются в краткосрочную аренду, а для других двух (2) заключены долгосрочные договоры аренды (60 дней и более), не считается, что оно эксплуатирует более двух объектов для краткосрочной аренды.

Однако, если тот же собственник решит сдать в краткосрочную аренду дополнительные объекты в течение года, с момента регистрации третьего объекта в Реестре краткосрочной аренды будет считаться, что он эксплуатирует три (3) объекта для краткосрочной аренды.

Также отмечается, что для определения количества объектов, предлагаемых для краткосрочной аренды, учитывается намерение эксплуатировать эти объекты для краткосрочного проживания, что подтверждается их регистрацией в Реестре краткосрочной аренды, без учета получения или не получения доходов от эксплуатации каждого из этих объектов. Например, если получены четыре (4) НРН, из которых только два (2) в конечном итоге были сданы в краткосрочную аренду, аренда этих двух (2) объектов облагается НДС 13%, так как существует обязательство регистрации предпринимательской деятельности.

Какие обязательства имеют лица, сдающие объекты с предоставлением дополнительных услуг, кроме постельного белья?

В этом случае объект считается туристическим жильем, и необходимо зарегистрировать предпринимательскую деятельность в ААДЕ и подать уведомление о туристическом жилье через систему NotifyBusiness, соблюдая соответствующие требования положений Министерства туризма. Что касается регистрации предпринимательской деятельности, есть два варианта: либо регистрация индивидуального предприятия, либо создание компании в зависимости от других соответствующих требований для компаний. Вкратце, обязательства следующие:

- а) Регистрация предпринимательской деятельности в ААДЕ.

- б) Подача уведомления о туристическом жилье в NotifyBusiness, получение номера уведомления и размещение этого номера на цифровых платформах и в любом средстве рекламы.

- в) Подача деклараций о налоге на устойчивость в условиях климатического кризиса и налога на временных жильцов.

- г) Подача деклараций по НДС.

- д) Подача Ε3+Ε1 или Ν в зависимости от случая.

- (и, конечно, все остальные обязательства индивидуального предприятия, например, mydata).

Как распределяется доход от краткосрочной аренды, охватывающий два (2) календарных года?

Доход, получаемый от краткосрочных аренды, охватывающих два (2) календарных года, например, с 25.12.2024 по 5.1.2025, распределяется по соответствующим налоговым годам (2024 и 2025) на основе дней проживания в каждом году и облагается налогом с декларацией о налоге на доход каждого года. Уточняется, что в этом случае подаются две «Декларации о краткосрочной аренде», одна за период с 25.12.2024 по 1.1.2025 (для определения дохода, получаемого до ночевки 31 декабря 2024 года) и одна за период с 1.1.2025 по 5.1.2025 соответственно, до 20.02.2025, указывая в поле «Примечания» каждой декларации, что это часть аренды с датой выезда 5.1.2025. В случае выезда арендатора 5.2.2025 первая из вышеуказанных деклараций подается до 20.02.2025, а вторая – до 20.03.2025.

Вышеуказанное также применяется к юридическим лицам и юридическим сущностям с налоговым годом, который заканчивается в другую дату, чем календарный год (например, 30 июня).

Включают ли сборы и НДС понятие дохода от краткосрочной аренды?

Нет, доход от краткосрочной аренды, независимо от способа налогообложения, представляет собой согласованную арендную плату (или сумму, основанную на политике отмены, которую арендатор выплачивает в каждом конкретном случае), в которую не включены налоги и сборы, налагаемые на указанные сделки (НДС, сбор на временных жильцов, сбор на устойчивость в условиях климатического кризиса).

С учетом того, что с 1 января 2024 года краткосрочные аренды могут облагаться НДС, в то время как в 2023 году они были освобождены от НДС, что происходит с арендами, которые начались в 2023 году и заканчиваются в 2024 году?

Эти аренды не будут облагаться НДС.

Кого касается сбор на устойчивость в условиях климатического кризиса?

Сбор на устойчивость в условиях климатического кризиса касается всех физических или юридических лиц, которые сдают объекты через краткосрочную аренду (смотрите вопрос восемь (8) «Что определяется как объект в краткосрочной аренде?»), а также проживания, предоставляемого:

- а) основными гостиничными объектами,

- б) арендуемыми меблированными комнатами или квартирами,

- в) самоуправляемыми объектами – туристическими меблированными виллами,

- г) самоуправляемыми объектами – туристическими меблированными домами.

Облагается ли долгосрочная аренда сбором на устойчивость в условиях климатического кризиса?

Нет. Сбор на устойчивость в условиях климатического кризиса налагается только на объекты, предлагаемые через краткосрочную аренду, независимо от срока проживания, предоставляемого:

- а) основными гостиничными объектами,

- б) арендуемыми меблированными комнатами или квартирами,

- в) самоуправляемыми объектами – туристическими меблированными виллами,

- г) самоуправляемыми объектами – туристическими меблированными домами.

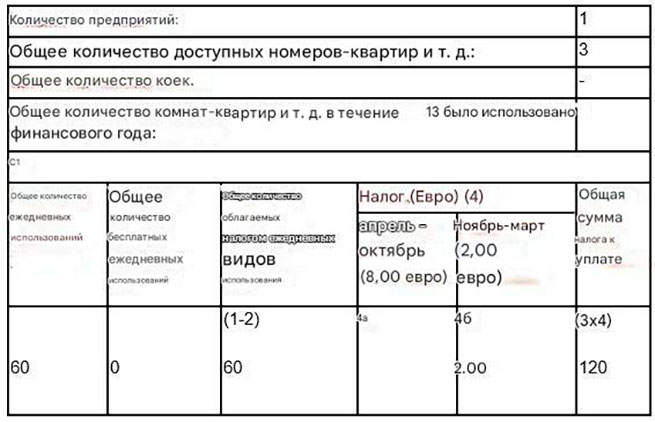

Как рассчитывается сбор на устойчивость в условиях климатического кризиса?

Он рассчитывается на основе ежедневного использования, на каждую недвижимость краткосрочной аренды (комната или квартира), взимается с проживающего и уплачивается ответственными предприятиями или частными лицами с помощью специальной декларации, подаваемой в конце следующего месяца после месяца выдачи специального документа – квитанции о сборе на устойчивость в условиях климатического кризиса (например, для документов, выданных в январе, сбор на устойчивость в условиях климатического кризиса уплачивается до конца февраля, для документов февраля – до конца марта и так далее).

Особенно с 01.01.2025, для проживаний, которые происходят в периодах, охватывающих месяцы, в которых действуют разные ставки сбора, специальный документ – квитанция о сборе на устойчивость в условиях климатического кризиса выдается по месяцам, а не при выезде проживающего.

Отмечаем, что сбор на устойчивость в условиях климатического кризиса не облагается НДС.

Декларация о сборе на устойчивость в условиях климатического кризиса должна быть заполнена следующим образом и подана до конца февраля в ААДЕ:

Кого касается сбор на временных жильцов?

Только тех, кто зарегистрировал предпринимательскую деятельность из-за краткосрочной аренды (индивидуальные предприятия или компании), то есть не физических лиц, сдающих до двух (2) объектов в краткосрочную аренду.

Как рассчитывается сбор на временных жильцов? Когда он подается?

Он рассчитывается по ставке 0,5% (или до 0,75% по решению соответствующего муниципалитета) от чистой арендной платы, участвует в расчете НДС (то есть облагается НДС) и подается в тот же период, что и декларация по НДС, с помощью специальной декларации/приложения на сайте ААДЕ.

Кто может быть управляющим объектом краткосрочной аренды?

Прежде всего, управляющим объектом краткосрочной аренды (в дальнейшем «Управляющий объектом») является физическое или юридическое лицо или любая юридическая сущность, которая берет на себя процесс размещения объекта на цифровых платформах с целью его краткосрочной аренды и в целом заботится о краткосрочной аренде объекта.

Также это может быть:

- опекун наследства,

- ликвидатор наследства,

- исполнитель завещания,

- управляющий банкротством,

- временный управляющий,

- доверительный управляющий,

- опекун или судебный помощник, или родитель, осуществляющий родительские права в зависимости от случая.

Как управляющий объектом может осуществлять краткосрочные аренды в рамках экономики совместного использования?

Для того чтобы управляющий объектом мог осуществлять краткосрочные аренды, ему необходимо:

- а) войти с личными кодами в цифровой портал myAADE в Реестр краткосрочной аренды, который ведется на сайте www.aade.gr, чтобы зарегистрировать объект и получить Номер Реестра Недвижимости (НРН). Уточняется, что регистрация осуществляется по каждому арендованному «объекту», как это определено в ПОЛ.1187/2017.

- б) разместить Номер Реестра Недвижимости (НРН) на цифровых платформах экономики совместного использования, а также в любом средстве рекламы (что касается объектов, имеющих Специальный Сертификат Функционирования (ΣΣΦ), смотрите вопрос тридцать три (33), «Какие обязательства имеют лица, указанные в пункте 5 статьи 46 закона 4179/2013, которые имеют ΣΣΦ или сделали уведомление?»).

- в) подать Заявление о краткосрочной аренде до 20 числа следующего месяца после дня выезда арендатора из объекта.