Законопроект о налогообложении малого бизнеса, а также ограничений оборота наличных, который вызвал так много споров и скандалов, похоже, будет принят в нынешней, наиболее жесткой редакции, несмотря на то, что, по мнению депутатов "НД", он оттолкнет тех избирателей, которые помогли остаться Мицотакису у кормила власти на выборах 2023 года.

По словам сотрудников экономического отдела, основными столпами нового законопроекта являются: использование новых технологий для перекрёстных проверок и более эффективного контроля, ограничение использования наличных денег в сделках, прозрачный и эффективный контроль, регулирование рынка краткосрочной аренды и новая система налогообложения для фрилансеров.

Основные элементы законопроекта

Мероприятия по борьбе с уклонением от уплаты налогов, объявленные правительством в сентябре и реализуемые законопроектом, таковы:

- Обязательное размещение информации о доходах и расходах в MyData в течение 2024 года.

- Запрет на использование наличных денег при покупке недвижимости - цена будет оплачиваться исключительно банковскими платёжными инструментами.

- Увеличение штрафа за использование наличных в сделках на сумму более 500 евро до двукратного размера суммы сделки.

- Оплата большинства пособий дебетовыми картами.

- Регулирование рынка краткосрочной аренды жилья.

- Прекращение сотрудничества компаний, занимающихся сбытом топлива, с нарушителями контрабанды.

Остальные четыре мероприятия идут в обычном режиме и не включены в законопроект, так как не требуют законодательного вмешательства.

К ним относятся:

- Завершение взаимоувязки кассовых аппаратов с POS в первые месяцы 2024 года.

- Распространение обязанности иметь электронную платёжную систему (EFT/POS) на другие сектора розничного рынка, которые в настоящее время её не имеют.

- Активация цифровой накладной, пилотируемая с начала 2024 года и полностью активируемая к концу года.

- Обязательные электронные счета-фактуры в течение 2024 года (соответствующий запрос направлен в ЕС).

Основываясь на сегодняшней презентации законопроекта, "Афинские новости" представляют - гид по ключевым изменениям в 15 вопросах и ответах:

- Как будет осуществляться купля-продажа недвижимости?

Во-первых, что касается запрета на наличные деньги при покупке недвижимости, то новый законопроект несёт в себе наказание для нарушителей. Как гласит законопроект, цена при купле-продаже недвижимости будет оплачиваться исключительно банковскими платёжными инструментами. Договор, в котором зафиксирована предварительная, частичная или полная оплата наличными является недействительным, и его передача запрещена. - Будут ли в нем предусмотрены штрафные санкции?

На нарушителей налагается штраф в размере 10% от цены, уплаченной наличными, при этом минимальный размер штрафа составляет 10 000, а максимальный - 500 000 евро за каждое нарушение.

Согласно соответствующим данным, в 2022 году осуществлены 338 511 сделок по передаче собственности на общую сумму 27 740 709 425,71 евро. Из них 42 613 оплачены исключительно наличными (общая цена 462 493 710,3 евро), в то время как в 41 741 случае цена в размере 2 980 580 395,13 евро частично оплачена наличными. - Как будут выплачиваться пособия

Выплата большинства социальных пособий (детские, при рождении ребенка, по безработице) устанавливается с помощью дебетовых карт. Вместе с объединением кассовых аппаратов с POS эта мера предотвращает направление пособий в неформальный сектор экономики. - Каким будет штраф?

Штраф за покупки наличными на сумму более 500 евро, который сейчас составляет 100 евро, теперь установлен в размере двукратной стоимости чека.

- Какие электронные сделки будут обязательными для подакцизных товаров?

Все сделки между бизнесом и бизнесом по товарам, облагаемым акцизом, акцизным налогом и регистрационной пошлиной, будут в обязательном порядке, независимо от суммы, осуществляться с использованием электронных средств платежа. Положение распространяется как на внутреннюю, так и на международную торговлю (импорт - экспорт) с ЕС и третьими странами. Оно не касается операций между предприятиями и физическими лицами, а также между физическими лицами. - Как и где вводится налог на проживание посетителей?

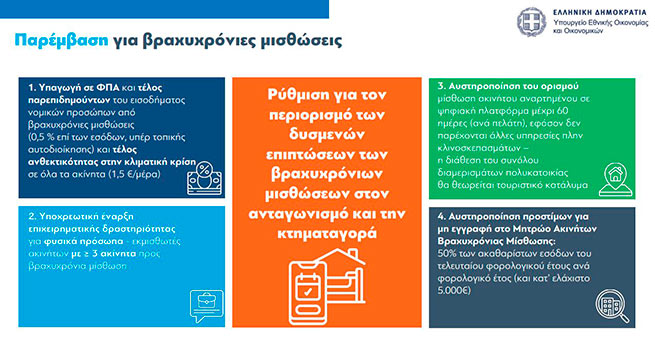

Налог на проживание посетителей в размере 0,5% от выручки распространяется на краткосрочную аренду жилья в пользу местных властей. Налог на проживание посетителей взимается через специальную платформу со всех, кто работает в этом секторе, независимо от количества объектов. - Что меняется для тех, кто сдаёт недвижимость в краткосрочную аренду [примеры].

Физические лица, владеющие тремя и более объектами недвижимости на условиях краткосрочной аренды, обязаны открыть бизнес (с соответствующими страховыми взносами, налогом на бизнес и НДС с первого объекта недвижимости).

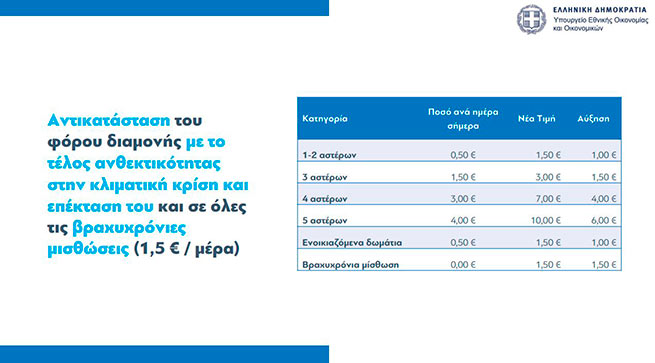

Налог на проживание, который в настоящее время взимается с гостиниц и комнат, сдаваемых в аренду, отменяется и заменяется "сбором за устойчивость к климатическому кризису", который также будет облагать краткосрочную аренду ещё на 1,5 евро в день.

(Плата за устойчивость к климатическому кризису взимается со всех объектов краткосрочной аренды, то есть также в тех случаях, когда арендодатель владеет одним или двумя объектами недвижимости.)

Старая и новая шкалы выглядят следующим образом:

Категория

Сумма в день сегодня

Новая цена

Увеличивать

1-2 звезды

0,50 евро

1,50 евро

1,00 евро

3 звезды

1,50 евро

3,00 евро

1,50 евро

4 звезды

3,00 евро

7,00 евро

4,00 евро

5 звезд

4,00 евро

€10,00

€6,00

Аренда комнат

0,50 евро

1,50 евро

1,00 евро

Туристические дома

€0,00

€10,00

10.00

Краткосрочная аренда

€0,00

1,50 евро

1,50 евро

- Какие штрафы предусмотрены для тех, кто не регистрируется на платформе краткосрочной аренды?

Штрафы за отсутствие регистрации в Реестре объектов краткосрочной аренды увеличены. Новый штраф установлен в расчёте на один налоговый год в размере 50% от валового дохода за последний налоговый год и не менее €5000. В настоящее время штраф, налагаемый за отсутствие регистрации в Реестре недвижимости для краткосрочной аренды, является горизонтальным и составляет €5 000, он налагается на управляющего независимо от того, является ли он собственником или узуфруктуарием, или третьим лицом. - К каким договорам аренды применяется 60-дневное ограничение по сроку аренды?

Для того чтобы договор аренды считался краткосрочным, существует 60-дневное ограничение его продолжительности. Следует уточнить, что 60-дневное ограничение распространяется не на продолжительность аренды в течение года (такой порядок обсуждался ранее), а на продолжительность каждой аренды в отдельности.

Таким образом будет разрешено, например, сдавать недвижимость в аренду на 100 или 150 дней в году при условии, что каждая отдельная аренда не превышает 60 дней. Новое определение краткосрочной аренды выглядит следующим образом: "Под краткосрочной арендой понимается сдача в аренду или субаренду недвижимого имущества на определённый период времени, менее шестидесяти (60) дней, и при этом не предоставляются никакие услуги, кроме проживания и постельных принадлежностей".

В случае, когда все квартиры в кондоминиуме или жилом комплексе доступны для краткосрочной аренды, они считаются туристическим жильём и должны быть соответствующим образом лицензированы.

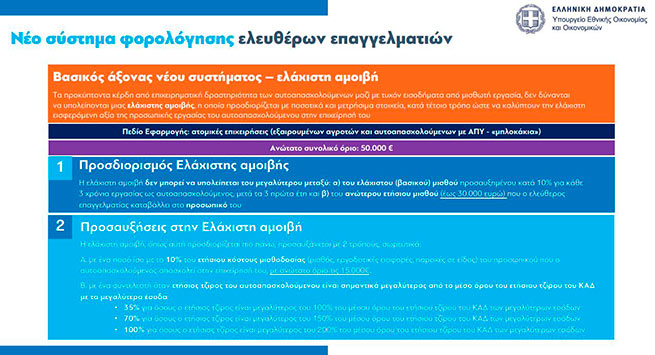

- Что относится к новой системе налогообложения для самозанятых лиц

Специально оговаривается, что прибыль от бизнеса самозанятых лиц, вместе с любым доходом от наёмной работы, не может быть меньше минимальной платы, определяемой объективным образом с точностью, отражающей минимальную вкладную стоимость личного труда самозанятого лица в его бизнес. - Как определяется минимальное вознаграждение?

Минимальное вознаграждение не может быть меньше наибольшего из: а) минимальной (базовой) заработной платы плюс 10% за каждые 3 года самостоятельной работы после первых 3 лет, и б) наибольшей годовой заработной платы (до 30 000 евро), которую самозанятое лицо выплачивает своему персоналу.

Минимальное вознаграждение, определённое выше, увеличивается кумулятивно 2 способами:- на сумму, равную 10% от годовых расходов на оплату труда (зарплата, взносы работодателя, выплаты в натуральной форме) сотрудников, которых самозанятое лицо нанимает в своём бизнесе, до максимальной суммы 15 000 евро.

- по коэффициенту, когда годовой оборот самозанятого значительно превышает средний годовой оборот бизнеса самозанятого:

- 35% для тех, чей годовой оборот составляет более 100% от среднегодового оборота самого высокодоходного КДР.

- 70% для тех, чей годовой оборот составляет более 150% от среднего годового оборота самого высокодоходного КДР.

- 100% для тех, чей годовой оборот составляет более 200% от среднего годового оборота самого высокодоходного ССВ, максимум - 50 000 евро.

- по коэффициенту, когда годовой оборот самозанятого значительно превышает средний годовой оборот бизнеса самозанятого:

- на сумму, равную 10% от годовых расходов на оплату труда (зарплата, взносы работодателя, выплаты в натуральной форме) сотрудников, которых самозанятое лицо нанимает в своём бизнесе, до максимальной суммы 15 000 евро.

- Что относится к "блокчейну", и как рассчитывается базовая зарплата

Новая система будет применяться к индивидуальным предпринимателям, исключая фермеров и самозанятых лиц с PAYE ("blockkakia"). При расчёте минимальной (базовой) зарплаты учитываются любые три года работы, накопленные налогоплательщиком с момента первого начала предпринимательской деятельности, независимо от ZIP-кода. Минимальная (базовая) заработная плата увеличивается на 10% за каждые 3 года самостоятельной работы после первых трёх лет, при этом максимальный срок работы составляет три года.

При расчёте минимальной заработной платы учитывается любой доход от оплачиваемой работы самозанятого. Время, в течение которого самозанятый прекратил работу, не учитывается при расчёте минимального вознаграждения. Для фрилансеров с недавно начатой предпринимательской деятельностью будет действовать следующее снижение минимального вознаграждения: 100% за первые три года, 67% за четвертый год и 33% за пятый год.

- Есть ли какие-либо изменения для определенных групп населения?

Если самозанятый осуществляет свою деятельность и имеет основное место жительства в деревнях с населением до 500 человек и на островах с населением менее 3100 человек, то минимальное вознаграждение будет снижено на 50%. Если самозанятый имеет инвалидность, равную или превышающую 80%, то она будет уменьшена на 50%. Минимальный сбор - это опровержимая презумпция, которая может быть оспорена налогоплательщиком на основании фактов или доказательств (например, служба в армии, госпитализация, содержание в тюрьме и т.д.). - Распространяется ли снижение налога на бизнес на всех? [примеры].

Для тех, кто декларирует реальные доходы выше минимального размера оплаты труда, снижение налога на бизнес на 50% будет применяться сразу, начиная с 2024 года. В то время как для тех, кто декларирует доходы ниже минимальной оплаты, снижение налога на бизнес составит 25%. Налог на бизнес будет отменён в течение двухлетнего горизонта.

В общей сложности 735 320 самозанятых:- 138 000 уменьшат своё налоговое бремя в среднем на 560 евро каждый.

- 124 000 не получат никакого снижения или уменьшения.

- 473 000 будут платить более высокий налог, в среднем +1444 евро каждый.

- Изменится ли порядок применения надбавок для самозанятых? [примеры].

Ожидается общее сокращение пособий фрилансерам на 100 миллионов, бюджетная льгота будет направлена на увеличение этих пособий.

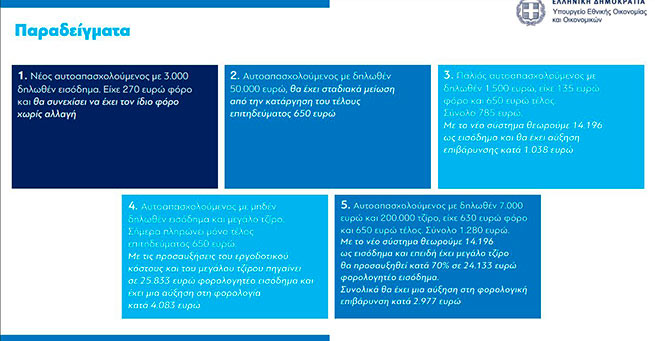

Примеры внедрения новой системы налогообложения:- Новый самозанятый с декларируемым доходом 3000. У него был налог в 270 евро и останется таким же без изменений.

- Самозанятый человек с задекларированным доходом в 50 000 евро будет иметь постепенное снижение от отмены налога на бизнес в размере 650 евро.

- У старого самозанятого с задекларированными 1500 евро было 135 евро налога и 650 евро налога. Итого 785 евро. По новой системе мы считаем 14 196 как доход и будем иметь увеличение бремени на 1 038 евро.

- Самозанятый с нулевым декларируемым доходом и большим оборотом. В настоящее время платит только налог на бизнес в размере 650 евро. С учётом надбавок на расходы работодателя и высокого оборота он выходит на налогооблагаемый доход в 25 833 евро и имеет увеличение налога на 4 083 евро.

- Самозанятый с заявленными 7 000 евро и оборотом 200 000, он имеет 630 евро налога и 650 евро сбора. Итого 1 280 евро. По новой системе мы считаем доходом 14 196, а так как у него большой оборот, то он будет увеличен на 70% до 24 133 евро налогооблагаемого дохода. Итого у него увеличится налоговое бремя на 2 977 евро.

Бонус в размере 3000 евро за жалобы, камеры и штрафы

Согласно новому законопроекту, через систему "Appodixi" также предусмотрены бонусы за доносы на нарушителей в размере до 3 000 евро. Граждане, сообщившие о поддельных кассовых аппаратах через приложение "Appodixi", получат в качестве вознаграждения десятикратную стоимость транзакции, на которую была подана жалоба, при этом минимальная сумма составит 100 евро, а максимальная - 3 000 евро. Обязательным условием для выплаты вознаграждения является то, что после подачи жалобы будет проведена проверка и компания будет оштрафована за нарушение кассового аппарата.

Кроме того налоговые проверки (на территории предприятия налогоплательщика или вне его) могут записываться видеокамерами в целях прозрачности, после предварительного уведомления налогоплательщиков. Аудиовизуальные материалы будут храниться в течение шести месяцев, а затем уничтожаться. Аналогичным образом могут записываться плановые встречи аудиторов с налогоплательщиками в офисах Греческого налогового агентства. В этом случае материал будет храниться в течение пяти лет. Также предусматривается возможность установки и использования видеокамер во время таможенного контроля.

Одновременно расширяются случаи, в которых доходы предприятий могут быть определены методами косвенного контроля. В частности в существующих случаях, предусмотренных Налоговым кодексом по налогу на прибыль, доход будет определяться косвенными методами:

- когда убыток объявляется не менее трёх лет подряд и неясен способ финансирования предприятия, которым покрываются его обязательства.

- когда существует значительное несоответствие между покупками, продажами и запасами,

- где норма валовой прибыли, вытекающая из заявленных результатов, отличается от нормы, вытекающей из документов о продажах и закупках.

- где компания не предоставляет информацию, запрошенную налоговой службой после двух запросов.

Прекращение сотрудничества топливных маркетинговых компаний с нарушителями контрабанды

На компании, занимающиеся сбытом топлива, налагаются обязательства по проявлению должной осмотрительности, включающие в себя, во-первых, проверку наличия лицензии на эксплуатацию АЗС, на которых они продают топливо, установку и эксплуатацию системы ввода-вывода на АЗС, ежегодную проверку качества топлива, обязательство информировать Службу доходов Греции (ΑΑΔΕ) о любых совершенных или готовящихся преступлениях, связанных с контрабандой, мошенничеством и т.д., обязательство прекратить сотрудничество с АЗС-нарушителями и демонтировать вывески и оборудование, предоставленные этими компаниями, а также обязательство информировать Службу доходов Греции о любых совершенных или готовящихся к совершению преступлениях.

В случае выявления контрабанды или подлога, приостановления сотрудничества не только с конкретной АЗС, но и со всеми АЗС, принадлежащими одним и тем же лицам, предусмотрены штрафные санкции за несоблюдение мер должной осмотрительности со стороны компаний-торговцев топливом и данные штрафы. публикуются ежегодно.

Наказание за фальсификацию или контрабанду топлива, а также за фальсификацию кассовых аппаратов устанавливается в размере двух лет на предприятии независимо от того, использовалось ли оно на момент наложения штампа предприятием-нарушителем или другой, который открылся на его месте. Для защиты арендодателей предусмотрено их право запросить дополнительную двухлетнюю гарантию арендной платы.