Стоимость мошеннических операций с кредитными картами, выданными в соответствии с единой платежной зоной (SEPA) в 2019 году, составила 1,87 млрд евро. Эта сумма представляет собой лишь 0,036% от общей стоимости карточных операций и является вторым самым низким уровнем мошенничества, поскольку сбор данных начался в 2007 году .

Для карт, выпущенных только в зоне евро, общая сумма мошеннических операций с картами составила 1,03 миллиарда евро. Согласно отчету Европейского центрального банка, доля мошенничества в общей сумме транзакций в 2019 году снизилась, поскольку количество случаев мошенничества в абсолютном выражении увеличивалось медленнее, чем количество платежей по картам.

Мошенничество в Греции

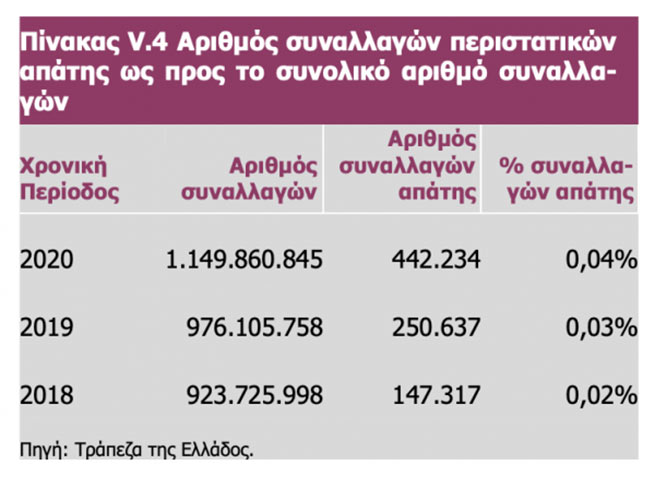

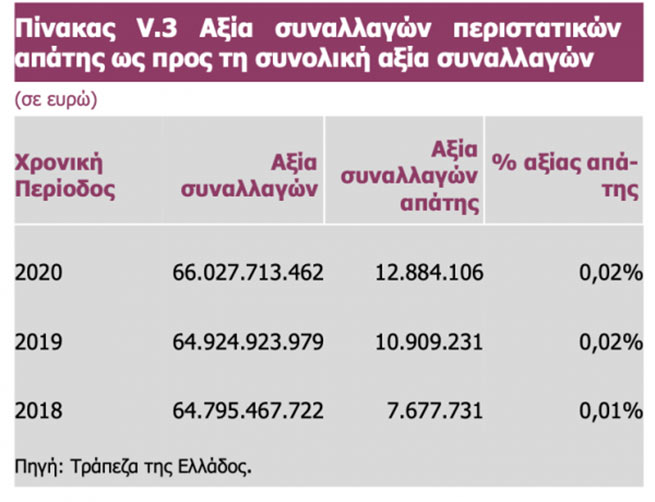

Что касается нашей страны, то, согласно данным Нацбанка Греции (отчет о финансовой стабильности - июнь 2021 г.), в случаях жульничества при операциях с платежными картами в 2020 году рост стоимости мошеннических операций был зафиксирован на 18% по сравнению с 2019 годом. Несмотря на рост масштабов афер, соотношение количества случаев мошенничества к стоимости транзакций продолжало оставаться на низком уровне 0,02%, что соответствует стоимости мошенничества в 1 евро на сумму транзакции в 5,1 тысячи евро.

Аналогичная динамика отразилась на количестве мошеннических транзакций, которое увеличилось на 76% по сравнению с предыдущим годом. Отношение количества афер к числу транзакций увеличилось по сравнению с 2019 годом, но осталось на низком уровне 0,04%, что соответствует 1 мошеннической транзакции на 2,6 тысячи транзакций.

Однако мы должны помнить, что из-за пандемии и приостановки работы физических магазинов количество транзакций по картам значительно увеличилось, и многие держатели карт не знают, как проводить безопасные онлайн-транзакции в интернет-магазинах.

Что касается мошенничества по типу транзакции, установлено, что:

- Большинство случаев мошенничества по-прежнему происходило при транзакциях без предъявления карты (CNP) через интернет или по почте/телефону. Инциденты, в основном, касаются онлайн-транзакций с иностранными компаниями, как и в предыдущие годы.

Дальнейшее изучение мошенничества, которое осуществляется при удаленных транзакциях через интернет или по почте/телефону, обнаруживает, что большинство жульнических транзакций проведено через интернет. (см. диаграммы V.9 и V.10).

Финансовые убытки в результате мошеннических транзакций распределяются между сторонами транзакции по их вине.

На основе распределения убытков между тремя сторонами в цикле транзакций по платежным картам установлено, что большую часть потерь несут поставщики платежных услуг, которые принимают транзакции по картам и которые в 2020 году взяли на себя 48% общих потерь. Соответственно с провайдеров-эмитентов платежных карт взималась комиссия в размере 23%. С держателей карт было начислено 29%.

Они теряют 3,6 цента за каждую транзакцию в 100 евро.

ЕЦБ отмечает, что вероятность мошенничества с картами, возможно, немного улучшилась, но рынок, регулирующие органы и потребители должны сохранять бдительность. Хотя в 2019 году количество махинаций в относительном выражении несколько снизилось, общие уровни остаются неизменными и увеличиваются в абсолютном выражении. Кроме того недавнее увеличение количества платежей по картам для электронных покупок во время пандемии COVID-19 сделало эти платежи лакомой мишенью для преступной деятельности (например, с помощью фишинга).

Таким образом общая сумма транзакций с картами, выпущенными в рамках SEPA и приобретенными во всем мире, увеличилась на 6,5% по сравнению с 2018 годом, в то время как соответствующее мошенничество увеличилось на 3,4%.

В результате доля мошенничества в общей стоимости транзакций снизилась на 0,001 процентного пункта до 0,036% в 2019 году. За пять лет, с 2015 по 2019 год, самая низкая доля мошенничества наблюдалась в 2017 году (0,035%), которая составляла самый низкий показатель с начала сбора данных в 2007 году.

На практике доля 0,036% означает, что 3,6 цента теряются в результате мошенничества на каждую транзакцию в размере 100 евро с использованием карт, выпущенных в рамках SEPE в 2019 году. Для карт, выпущенных в зоне евро, стоимость мошенничества, как доля всех операций с картами в 2019 году, оставалась ниже доли SEPA в целом на уровне 0,032%, хотя несколько выросла с 0,031% в 2018 году.

Карточное мошенничество состоит из:

- мошеннические транзакции с физическими картами (наличие мошенничества с картами), например, снятие наличных с поддельных или украденных карт;

- мошеннические удаленные транзакции (мошенничество с картами в автономном режиме), например, когда преступники осуществляют онлайн-платежи с использованием данных карты, полученных с помощью фишинга или утечки данных.

Подавляющее большинство мошеннических транзакций по-прежнему связано с аферами с автономными картами (CNP). В 2019 году 80% суммы мошенничества с картами приходилось на транзакции CNP, то есть платежи через интернет, почту или телефон. Напротив, мошеннические транзакции в физических торговых точках (POS), такие как личные платежи в розничных магазинах или ресторанах и банкоматах, составили только 15% и 5% от общей стоимости мошенничества с картами в 2019 году, соответственно.

Убытки от мошенничества с CNP в 2019 году составили 1,50 млрд евро, что на 4,3% больше, чем в предыдущем году. Частично доступные данные об общем количестве транзакций CNP предполагают, что мошенничество росло гораздо медленнее, чем общее количество транзакций CNP в 2019 году. Что касается транзакций по картам, то мошенничество, совершенное в POS-терминалах, увеличилось на 2,2% в 2019 году, а мошенничество с банкоматами уменьшилось на 6,1%. Последнее стало результатом значительного сокращения мошенничества с поддельными банкоматами, связанного с транзакциями, приобретенными за пределами SEPA. Поскольку глобальное внедрение технологии микросхем в банковские карты существенно уменьшило возможности для мошенничества, по сравнению с карточками с магнитными полосами.