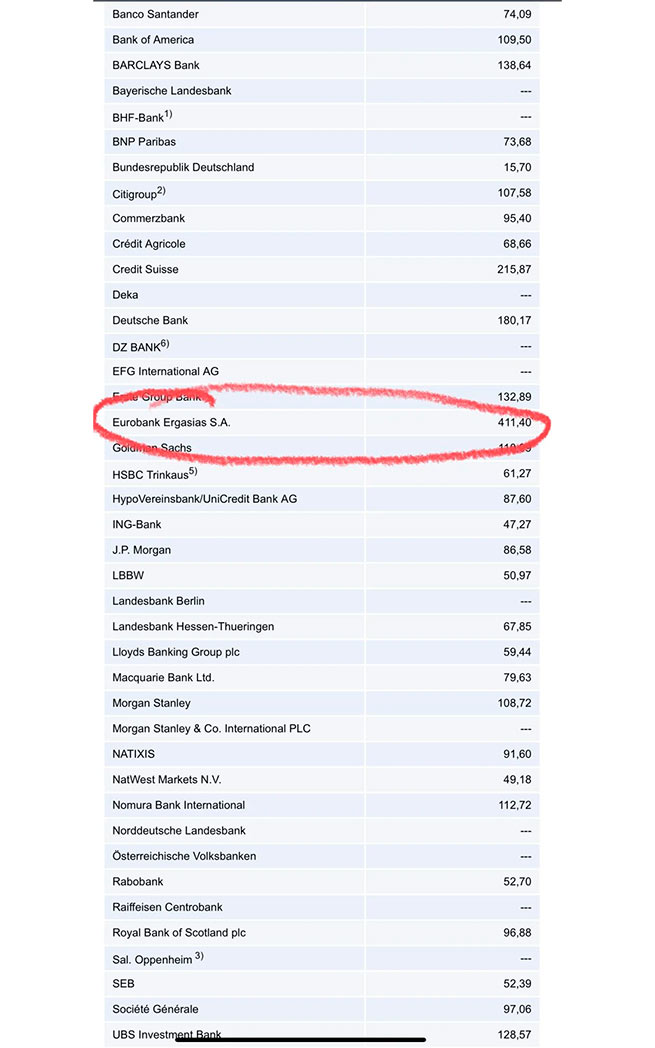

Когда кредитно-дефолтные свопы (CDS) имеют очень высокие значения, это означает, что банк может оказаться на грани краха, как это произошло в случае с Credit Suisse. Приведенные ниже цены относятся к CDS с пятилетним сроком погашения и корпоративным облигациям банков в качестве эталонов. Указанные базисные единицы представляют собой премию, которую страхователь должен заплатить для защиты от дефолта по облигациям соответствующего банка.

Эти премии могут предоставить информацию о кредитоспособности банка, всегда в сочетании с рейтингами признанных агентств. Низкий CDS, то есть низкая премия за риск, указывает на высокую кредитоспособность банка, и наоборот. В случае с Евробанком премия за риск очень высока...