На заседании ФРС в среду повышен диапазон директивной ставки до 3–3,25%, что стало третьим подряд повышением на 75 базисных пунктов, пишет bloomberg.com. Политики указали, что они ожидают увеличение ставки выше 4,5% и сохранение ее на этом уровне, даже если это нанесет большой ущерб экономике.

- В пятницу пятилетние облигации Великобритании упали максимально, по крайней мере, с 1992 года после того, как правительство развернуло масштабный план снижения налогов, который может только укрепить позиции Банка Англии.

- Двухлетние казначейские облигации США находятся в середине самой худшей полосы потерь с 1976 года.

- В целом по миру, согласно оценке Bank of America, рынки государственных облигаций находятся на пути к худшему году с 1949 года, когда Европа поднималась из руин Второй мировой войны

- Растущие потери отражают то, насколько далеко Федеральная резервная система и другие центральные банки отошли от денежно-кредитной политики в связи с пандемией, когда они держали процентные ставки близкими к нулю, чтобы поддерживать свою экономику.

- Резкий разворот оказал серьезное влияние на все, от цен на акции до нефти, поскольку инвесторы готовятся к замедлению экономического роста, а рост ставок ведёт к дальнейшему падению экономик Запада

Блумбергу вторит JP Morgan, который ставит под сомнение устойчивость греческого долга (и других стран Запада), несмотря на официальную информацию, согласно которой происходит снижение отношения долга к ВВП, а также рост доходности гособлигаций.

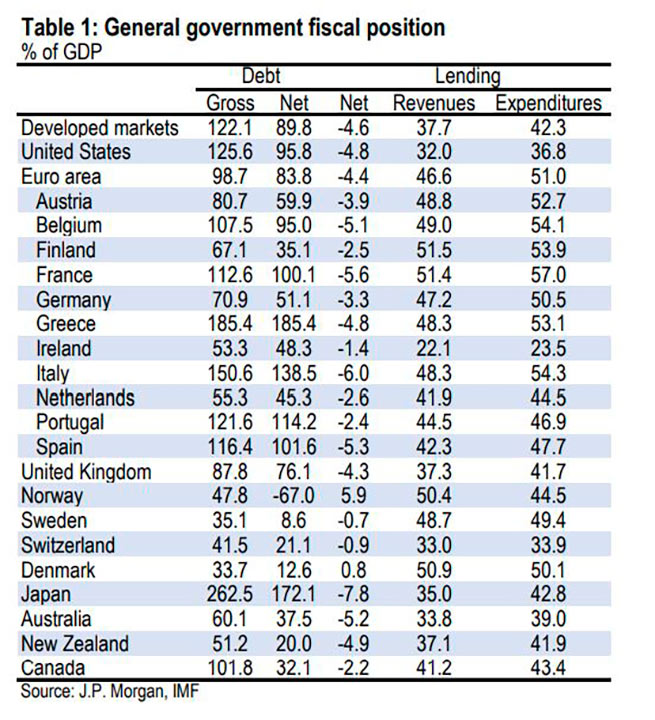

JP Morgan отмечает, что более сильный номинальный рост, чем процентная ставка, открывает дверь для динамики типа "схемы Понци", при которой правительства должны вечно осуществлять дефицит, всегда изменять свои обязательства и расти из любой долговой позиции. В частности, по данным американского банка, долг в процентах от ВВП значительно вырос на развитых рынках.

Еще до того, как разразился великий финансовый кризис 2007 года, он подскочил более, чем на 30% для 13 из 21 крупной развитой экономики, включенной в выборку стран, изученных JP Morgan.

Отмечается, что для 9 крупных развитых экономик он увеличился более, чем на 45%.

После сокращения доли заемных средств, имевшей место в период после Второй мировой войны вплоть до 1960-х годов, государственный долг во всех развитых странах начал расти, начиная с 1970 года. К 2007 году коэффициент долга увеличился на 40%, до 74%, увеличившись примерно на 1% в год.

Однако за последние 15 лет этот показатель значительно изменился. Фактически, в контексте фискальной поддержки, оказанной правительствами после большого финансового кризиса, а также пандемического кризиса, долг в среднем достиг 122% ВВП в 2022 году. Хотя почти во всех странах наблюдался рост долга, результаты были разными.

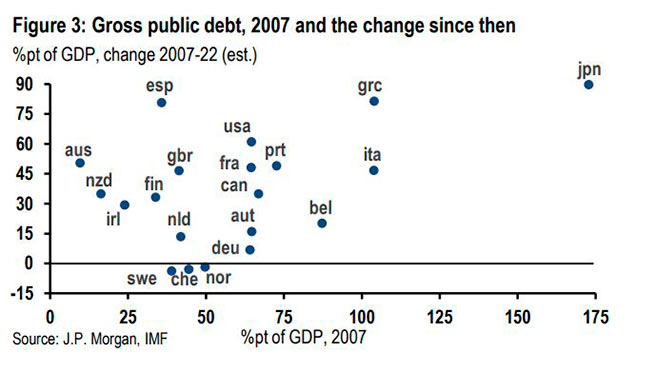

С 2007 года валовой долг государственного сектора увеличился на 90% в Японии и на 81% в Греции и Испании. США занимают четвертое место, с валовым долгом, который с 2007 года вырос на 61%. В странах Северной Европы, таких как Германия, Нидерланды, Австрия и Бельгия, за последние 15 лет наблюдался гораздо меньший рост.

С другой стороны отношение долга к ВВП в Норвегии, Швеции и Швейцарии за этот период снизилось. Неудивительно, что страны с наибольшим увеличением долга также являются странами с наибольшим общим уровнем долга. Для Японии, Греции и Италии валовой долг «поднялся» в 2007 году. Они продемонстрировали самый большой рост после большого финансового кризиса и пандемии. Помимо этих вышеупомянутых крайних случаев, рост долга с 2007 года носил широкий характер.

В то время как США с чрезмерной задолженностью «наблюдают» значительный рост долга с 2007 года, Австралия и Новая Зеландия, которые, как правило, не имеют больших долгов, также столкнулись с большим увеличением левериджа в государственном секторе.

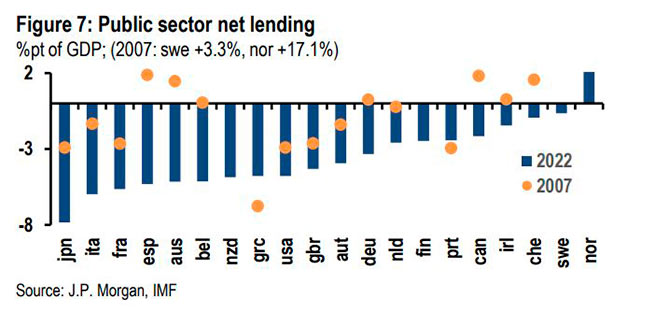

По данным JP Morgan, хотя темпы заимствования замедлились, чистые заимствования по-прежнему сильно... сокращены (а дефицит увеличился) по сравнению с уровнями, существовавшими до Великого финансового кризиса.

Для развитых экономик он был установлен на уровне -4,6% в 2022 г., что на 3,2% меньше, чем в 2007 г. Его снижение за последние 15 лет нашло отражение в бюджетах большинства стран — за исключением Греции и Португалии, в которых после великого долгового кризиса 2012 г. введена… фискальная консолидация.

И по мере продолжения глобальной экспансии чистые заимствования будут улучшаться с ростом налоговых поступлений и сокращения расходов. Тем не менее есть определенные причины, по которым текущий цикл, как ожидается, закончится раньше, поскольку JP Morgan даже «видит» сползание США к умеренной рецессии к концу года. Кроме того «вероятно, чистые позиции по заимствованиям останутся на структурно стрессовых уровнях.

«Стареющее население в западных обществах потребует больше государственных ресурсов для поддержки нефинансируемых программ здравоохранения и пенсионного обеспечения. Уже один этот факт вызывает опасения по поводу приемлемости долга. В то же время их обслуживание поглотит большой процент затрат, если повышение процентных ставок станет структурным развитием в ближайшие годы».

В статье 1998 года «Игра с дефицитом» (JMCB Vol 30(4)) авторы Болл, Элмендорф и Мэнкью утверждают, что «всякий раз, когда перенесение долга удается, политика может улучшить благосостояние каждого поколения. Этот вывод не означает, что дефицит — это хорошая политика, потому что попытка постоянно рециклировать долг может потерпеть неудачу. Но [история предполагает], что последствия дефицита представляют лишь небольшую вероятность». Однако прошлые результаты не являются гарантией успеха в будущем (см. Грецию).

Исторический рекорд может быть просто одним из «счастливых» периодов высокого роста и низких процентных ставок — результат демографии, избытка глобальных сбережений и смягчения требований к капиталу. В прошлом году наблюдался резкий рост процентных ставок. И хотя это во многом циклическая история, «есть причины увидеть более структурный рост процентных ставок в течение следующего десятилетия», — утверждает JP Morgan.

С ростом процентных ставок и старением населения, что приводит к значительным пенсионным расходам, беспокойство усиливается. Независимо от того, что уже произошло, процентные ставки могут начать двигаться выше роста. Со временем обслуживание долга сверх нового долга, вероятно, станет более значительной статьей расходов в будущих бюджетах.

К сожалению увеличивающиеся темпы роста долга вытеснят инвестиции, что, в свою очередь, снизит технологический прогресс и потенциальный рост, усугубит проблемы устойчивости. В этом отношении сегодняшние условия относительно более благоприятны, чем в 2010 году, когда доходность превышала номинальный рост почти во всех странах. Однако с тех пор это в основном отражает снижение доходности.

В мире более высокой доходности фундаментальные показатели почти всегда будут хуже, учитывая замедление прогнозируемого роста, даже при отсутствии значительного увеличения долга в промежуточные годы.

P.S. Было бы удивительно, если бы госдолги не выросли: 2 года пандемии, год мировой войны, удивительно, что экономики стран Евросоюза еще на плаву, учитывая то, как США топят своих европейских "партнеров".