Может ли Греция справиться с экономическим кризисом? Аналитический обзор от от Игоря Зуева, банка Rietumu.

Может ли Греция справиться с экономическим кризисом? Аналитический обзор от от Игоря Зуева, банка Rietumu.

Источник: Bloomberg

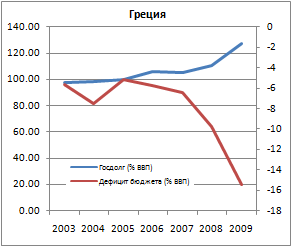

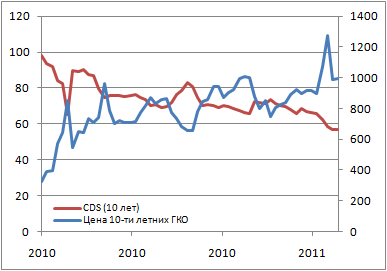

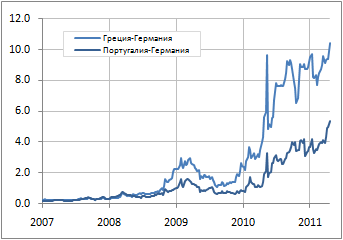

Отношение госдолга к ВВП Греции уже приближается к 150%, доходность по 2-летним гособлигациям уже достигала уровня в 25%, спрэд между греческими бондами и немецкими бундами выше, чем в мае 2010г., и как результат у инвесторов появляется все больше сомнений в платежеспособности Греции. ЕС прогнозирует, что госдолг Греции составит 159% от ВВП к 2012г. В данный момент выплаты по процентам составляют 7% от ВВП, что в три раза выше средних значений по еврозоне.

Источник: Bloomberg

Источник: Bloomberg

Дефицит бюджета Греции достиг 15,4% от ВВП в 2009г. Цель правительства на 2011г. – 7,4%, в 2014г. – 3%, что соответствует Маастрихтским требованиям. Доходы правительства выросли на 5,5% в 2010г., тогда как цель составляла 6%. В этом году правительство поставило цель повысить доходы на 13,7%, но уже дважды было вынуждено снизить прогноз из-за того, что рост акцизов как одна из мер аккумуляции дополнительных доходов бюджета, не привел к ожидаемому росту доходов.

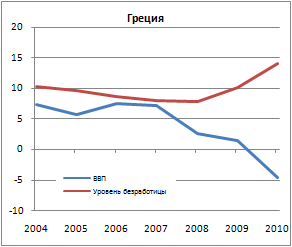

Помимо урезания расходов бюджета, правительство Георгиоса Папандреу обещало провести структурные реформы в экономике. Рынок труда стал более гибким, началась борьба с некоторыми монополиями, а снижение темпов роста пенсий, которые составляют 11,6% от ВВП, позволило снизить нагрузку на бюджет. Однако главная угроза исходит от жестких мер финансовой консолидации, которая угрожает восстановлению экономики, находящейся в рецессии на протяжении четырех лет. Так, падение ВВП прогнозировалось на уровне 4% в 2010г. и 2,5% в 2011г., тогда как фактически экономика упала на 4,5% в 2010г., а в 2011г. ожидается падение на 3,2%. Безработица растет внушительными темпами. В середине 2009г. уровень безработицы составлял 9%, а в 4 квартале 2010г. уже 14,2%, и это только официальные цифры.

Источник: Bloomberg

Греческие банки, в сравнении с Ирландией, не были источником проблем, с которыми сейчас сталкивается экономика. Однако урезание суверенного рейтинга Греции негативно сказывается и на банковском секторе, так как банкам становится сложнее занимать на рынке. Это заставляет банки искать поддержки у ЕЦБ, размер которой сейчас составляет около 20% от общей задолженности. Вкладчики становятся более настороженными, и банкам приходится предлагать более высокие ставки. Как результат страдает инвестиционный климат и конкурентоспособность, а темпы экономического роста не позволяют стране выйти из долговой ямы.

Источник: Bloomberg

Источник: Bloomberg

Нынешняя доходность по 2- и 10-летним гособлигациям говорит о том, что инвесторы с дулом у виска не станут одалживать греческому правительству до тех пор, пока долговое бремя не будет сокращено до разумных пределов. Оказавшись отрезанной от финансирования на внешнем рынке, Греции остается надеяться, что ее европейские партнеры и дальше будут поддерживать греческие госфинансы на искусственном дыхании.

Источник: Bloomberg

Источник: Bloomberg

Борьба с долгами

На фоне проблем с госдолгом в странах еврозоны страны-члены ЕС объявили о программах по сокращению дефицитов до 3% от ВВП к 2015г. Выделим меры, которые предпринимают некоторые периферийные страны еврозоны. Начнем с Греции. В мае 2010г. были опубликованы меры по увеличению доходов бюджета, а также снижению расходов на социальные программы. Средний пенсионный возраст увеличен с 61,4 до 63,5 лет, зарплаты в госсекторе и пенсии заморожены на три года, НДС вырастет с 19% до 23%, а зарплаты госслужащих будут сокращены на 15-20%. Однако и эти радикальные меры не вселили уверенность в инвесторов по поводу успешности Греции в борьбе с дефицитом. Поэтому греческим властям пришлось прибегнуть к дополнительным мерам. Совсем недавно правительство объявило о программе приватизации размером 50 млрд евро (22% ВВП), рассчитанной до 2015г. Одним из пунктов этой программы станет продажа земли. Государство владеет большим количеством земли, чем частный сектор. Продажа этой земли станет одной из важных частей программы приватизации.

Ирландия получила финансовую помощь от ЕС и МВФ размером 85 млрд евро. С 2008г. расходы на спасение крупнейших банков составили порядка 40 млрд евро. Однако эти расходы могут вырасти до 70 млрд евро из-за необходимости рекапитализировать четыре крупнейших банка. Правительство приняло самый жесткий бюджет за всю историю страны. Правительство планирует сократить дефицит на 6 млрд евро в 2011г. Достичь такой цели должны помочь снижение зарплат госслужащих на 5%, а также урезание трат на социальные расходы.

Реструктуризация

Реструктуризация госдолга любой страны имеет как экономические и имиджевые последствия внутри страны, так и негативные последствия для кредиторов. Известно, что Франция, ЕЦБ, Еврокомиссия и некоторые официальные лица против реструктуризации. Реструктуризация скажется на пенсионных фондах, хедж-фондах, ЕЦБ и банках. Поэтому одним из главных вопросов является способность банков пережить потери, понесенные после реструктуризации или, в худшем случае, дефолта стран PIGS. По данным Банка международных расчётов (БМР), экспозиция зарубежных банков в правительственных и банковских обязательствах периферийных стран составляет 362,2 млрд долл. Если будет списана треть этой суммы, то потери составят 121 млрд долл. Однако проблема в том, что большая часть этих обязательств (30%, 118 млрд долл.) находятся на балансах немецких банков.

Рейтинговое агентство S&P считает, что вероятность реструктуризации госдолга Греции составляет порядка 30%, а размер так называемых «haircuts» может составить от 50% до 70%. Такие цифры позволят оживить экономику, на которую очень негативно сказываются последствия фискальной консолидации.

Один из альтернативных вариантов реструктуризации – обмен краткосрочных облигаций на более долгосрочные ближе к концу этого года (пример – Мексика в 1980-х). Если правительство решит прибегнуть к обмену облигаций на более долгосрочные, может быть сэкономлено до 140 млрд евро.

Однако разница между долговыми кризисами в Греции и Латинской Америке состоит в том, что европейские институты взяли на себя бремя кредиторов вместо частных инвесторов. Такое положение дел усложняет ситуацию и увеличивает количество игроков, которые пострадают от реструктуризации.

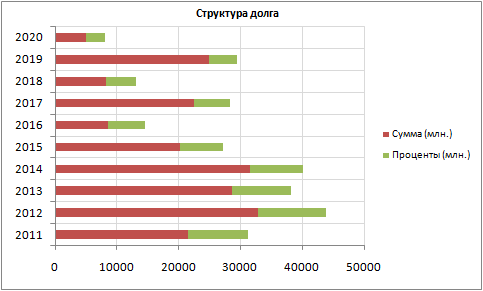

По некоторым подсчетам, обслуживание долга Греции достигнет пика к 2014г. и составит 50 млрд евро. Общее обслуживание долга за 5,5 лет составит 240 млрд евро, что соизмеримо с ВВП Греции. По подсчетам МВФ, Греции необходимо найти порядка 120 млрд евро в течение ближайших трех лет.

Правительства стран еврозоны выделили на экстренные займы для Греции порядка 38 млрд евро, и эта цифра может вырасти до 80 млрд евро к 2013г., когда заканчивается программа финансовой помощи от этих стран и МВФ.

Простое продление срока погашения крайне негативно скажется на греческих банках и пенсионных фондах. Если пенсионные фонды не смогут выплачивать пособия, придется платить государству, которое и так страдает от бюджетного дефицита.

В этом году Греции необходимо рефинансировать 58 млрд евро, но с этим проблем не возникнет, так как эта сумма покрывается пакетом финансовой помощи от ЕС и МВФ. Трудности могут возникнуть в следующем году, когда Греции придется выйти на рынок и рефинансировать минимум ¾ от средне- и долгосрочных бумаг (27 млрд евро) с истекающим сроком погашения, а затем и полностью обеспечивать выплату номинала в середине 2013г.

В более широком понимании, Греция застряла между молотом и наковальней, так как греческие банки сильнее всего пострадают от реструктуризации. В свою очередь ЕЦБ (греческие банки заняли 94 млрд евро у ЕЦБ) примет самый большой удар от реструктуризации. Вспомните, что прошлогодние стресс-тесты показали, что греческие банки хранят преимущественно (а в некоторых случаях исключительно) греческие государственные облигации на своих счетах. Таким образом, в то время как сама реструктуризация выглядит правильным ходом, последствия могут привести к новым проблемам, которые потребуют новых решений. Тревожным последствием краха Lehman была именно взаимозависимость внутри финансовой системы.

Та часть помощи, которая была оказана ЕС и МВФ в размере 110 млрд евро, уже реструктуризирована. Были снижены проценты, а также продлены сроки возвращения кредитов. Однако здесь возникает вопрос так называемого «морального ущерба». Эта проблема в основном относится к Германии, где бремя официальной финпомощи Греции и другим странам падает на налогоплательщиков, которые выступают против поддержки проблемных стран. В виде стимула привести в порядок госфинансы, страны-должники должны платить более высокие проценты.

Возвращаясь к вопросу поддержки европейскими партнерами, источники, вовлеченные в соответствующий переговорный процесс по предоставлению новых кредитов, сообщают, что Греция просит снизить процентную ставку по кредитам от ЕС и МВФ и отодвинуть срок выполнения цели по сокращению бюджетного дефицита до 3% ВВП на два года - до 2016г. Также греческое правительство хотело бы ослабить обязательства по сокращению госрасходов, взятые в рамках кредитной программы, так как они слишком тяжело сказываются на экономике страны.

Агентство S&P считает, что партнеры Греции по еврозоне, открывшие стране кредитную линию на 80 млрд евро в рамках пакета ЕС/МВФ, могут согласиться пролонгировать свои кредиты. Однако при этом они потребуют аналогичных уступок от коммерческих кредиторов Греции, что будет означать участие частного сектора в реструктуризации греческих долгов.

Очень важно, что при реструктуризации не должно возникнуть проблем с обеспечением правовой санкции, так как 95% греческого госдолга находится под юрисдикцией местного законодательства.

Сценарии

Источник: Bloomberg; Расчеты: Rietumu

Рассмотрим те меры, которые могут предпринять греческие власти и их партнеры. Взяв за ориентир 10-летнюю гособлигацию с погашением в 2020г. и купоном 6,25%, мы рассчитали, как реструктуризация скажется на стоимости бумаг для частных инвесторов. Все расчеты предполагают неизменность доходности на уровне 14,74%.

Продление сроков погашения на 10 лет

Такой сценарий является наиболее оптимальным с позиции влияния на стоимость бумаг. Такая форма реструктуризации позволит сохранить стоимость номинала, но существенно сократит нынешнюю стоимость бумаги до 46,1. Напомним, что в наших расчетах мы не учитывали возможное снижение доходности ввиду значительного уменьшения рисков.

Снижение купона

Снижение купона до нуля является одним из наихудших сценариев. При нулевом купоне текущая цена упадет до 25,3, тогда как на данный момент цена составляет порядка 56,0. Снижение купона до 2-3% является более оптимальным – цена упадет до 35,5.

Урезание номинала

Напомним, что рейтинговое агентство S&P прогнозирует урезание номинала на 50-70%. Если «haircut» составит 70%, то это станет наихудшим из всех возможных решений. Инвесторы получат лишь 30% от номинала, а текущая цена снизится до 23,4.

Источник: Bloomberg; Расчеты: Rietumu

По 2-летним гособлигациям с доходностью 23,47% и погашением в 2013г. наиболее оптимальным вариантом является обнуление купона. В этом случае текущая цена упадет до 65,6. Продления срока погашения на 5 лет приведет к такому же результату, как и урезание номинала на 50%, в обоих случаях текущая цена упадет до 38,0.

Источник: Bloomberg; Расчеты: Rietumu

Источник: Bloomberg; Расчеты: Rietumu

Однако, если рассматривать сценарии реструктуризации, оставляя доходности на нынешних максимумах, это не позволит нам осуществить объективный анализ. После проведения реструктуризации рынки увидят решение долгового кризиса, риски будут значительно снижены, что не может не отразиться на доходностях.

Мы провели расчеты цен при падении доходностей по 2- и 10-летним бумагам. Наиболее оптимальным сценарием по-прежнему является продление сроков погашения. Так, например, если с нынешними доходностями цена на 10-летнюю гособлигацию составляет 56,8, то при продленнии сроков погашения и снижении доходности до 10% (что вполне реально) бумага будет стоить уже 68. В свою очередь по 2-летней бумаге при текущей доходности в 23,5% продление сроков погашения на 2 и 5 лет приведет к снижению цены до 54,2 и 38 соответственно при условии, что доходность не изменится. Если же, при благоприятном стечении обстоятельств, доходность упадет до 10%, цены при продлении сроков, составят 82,9 и 73,7 соответственно.

Размер потенциальных убытков

Подсчитать точный размер потерь, которые могут понести банки, хедж-фонды и ЕЦБ, достаточно сложно ввиду труднодоступности и неточности такой информации. Используя разные источники, мы попытались подсчитать возможные потери, которые понесут институциональные инвесторы, в случае реструктуризации госдолга Греции и других периферийных стран.

Большая часть цифр получена из консолидированных данных Банка международных расчётов (БМР), который был опубликован в конце 2010г. Учитывая все степени риска, включая возможные потери по деривативам и кредитным гарантиям, сумма возможных потерь иностранных банков достигает отметки в 2,5 трлн долл. Если верить БМР, в случае объявления Грецией о реструктуризации, наибольшие убытки понесут немецкие и французские банки.

Источник: Bloomberg

*долг, который держат 12 приведенных стран еврозоны

Экспозиции по странам PIGS (включает все виды риска) (БМР, Сен 2010г.):

- Германия - 569 млрд долл.

- Франция - 380 млрд долл.

- Великобритания - 431 млрд долл.

Последние данные от БМР на декабрь 2010г. свидетельствуют о том, что иностранные банки выдали греческим банкам, компаниям и госсектору кредитов на 146 млрд долл. Данный показатель снизился с 171 млрд долл. тремя месяцами ранее. Из 146 млрд долл. займы госсектору (в основном бонды) составляют 54 млрд долл. Немецкие банки держат 22% (56,4 млрд евро) греческого долгового бремени, тогда как французские банки имеют еще большую экспозицию в размере 32%. Добавим также, что немецкие банки держат 20% всего ирландского, 14% итальянского и 21% испанского долга. Общая экспозиция неевропейских банков на госдолг Греции, Ирландии и Португалии составляет 363 млрд долл., сообщает БМР.

Согласно некоторым источникам, урезание номинала на 50% приведет к тому, что только немецким и французским банкам потребуется 850 млрд евро дополнительного капитала для компенсации потерь от реструктуризации. Учитывая огромные потери, которые понесут немецкие и французские банки, в интересах правительств этих стран выиграть время и оказать Греции очередной пакет межправительственных кредитов суммой до 60 млрд евро в дополнение к уже выделенным в прошлом мае 110 млрд евро.

Греческие банки имеют около 20% госдолга страны, который насчитывает около 346 млрд евро. Греческие социальные фонды держат порядка 8 млрд евро, согласно данным министерства финансов. Однако проблема в том, что относительная экспозиция слишком велика, так как ликвидные активы таких фондов насчитывают 11,7 млрд евро. Если выплаты по номиналу будут урезаны на 50%, то греческие банки потеряют 70% капитала (по подсчетам Банка Англии). Другими словами, греческие банки обанкротятся, и их придется рекапитализировать.

Среди иностранных банков-жертв реструктуризации в основном немецкие и французские банки. Например, по расчетам Morgan Stanley, франко-бельгийская группа Dexia имеет экспозицию на суверенный долг в размере 4,9 млрд евро, что равняется половине капитала банка. У немецкого Commerzbank экспозиция составляет 3 млрд евро (15% капитала).

Источник: Bloomberg

Источник: Bloomberg

ЕСВ Securities Market Program: было куплено порядка 61 млрд евро госдолга Греции, Ирландии и Португалии. Большая часть – греческий долг, Ирландия – 15-20 млрд евро.

В вопросе греческой реструктуризации, главной проблемой для баланса ЕЦБ является неопределенность в вопросе размера возможных потерь. Из-за программы скупки госдолга Греции, которую в прошлом году пришлось запустить ЕЦБ, экспозиция на суверенный долг Греции сейчас составляет около 40 млрд евро, не считая облигации, которые были взяты как обеспечение под предоставление заемных средств. По сравнению с прошлым годом, когда Греции была оказана помощь, гораздо большая часть греческого долга принадлежит официальным европейским институтам (в особенности ЕЦБ).

Вывод

Реально существует три способа сокращения краткосрочного долгового бремени Греции.

1) продолжение программы приватизации государственного хозяйства, превосходящую уже существующие договоренности с МВФ;

2) Оказание официальной помощи со стороны европейских властей в виде новых кредитов или продление сроков выплат по уже существующим обязательствам;

3) реструктуризация частного долга; дефолт.

Возможность последней опции заставит Германию всерьез рассматривать оказание официальной финансовой помощи. Например, Европейский фонд финансовой стабильности мог бы скупить греческие облигации (27 млрд евро), которые будут выпущены на рынок в 2012г. Такой вариант исключил бы возникновение политических противоречий в Германии, где налогоплательщики недовольны той помощью, которую Германия оказывает периферийным странам.

Официальные лица, которые будут принимать решение по поводу решения долгового кризиса в Греции, должны понимать, что любая реструктуризация греческого долга повлечет цепную реакцию. Португалия и Ирландия также захотят уменьшить свои обязательства, а реструктуризация долгов этих стран приведет к куда более плачевным последствиям.

Решение проблем госфинансов не является панацеей для экономики. Поэтому любой подсчет расходов на Грецию должен включать и расходы на новый капитал для банков.

Новый пакет финансовой помощи Греции может быть оказан только при условии еще более жестких мер фискальной консолидации и новых структурных реформ.

Очевидно, что на данный момент Греция, с доходностью по 2-летним гособлигациям в 25%, не способна одалживать у частных инвесторов, поэтому выход на рынок, запланированный на 2012г. может не состоятся и официальным кредиторам Евросоюза придется финансировать греческий долг до тех пор, пока не станет возможным самостоятельное обслуживание своего долга, что может затянуться на долгие годы.

Сценарий, при котором госдолг Греции будет реструктуризирован заблаговременно, для рынков не станет сюрпризом (учитывая нынешние доходности). Европейская банковская система сильно пострадает от реструктуризации греческого госдолга, не говоря уже о реструктуризации других стран PIGS. В этом плане, ситуация с Грецией сильно отличается от Аргентины в начале 2000-х. Наш сценарий оптимального решение долгового кризиса – продление сроков погашения и предоставление еще одного пакета финансовой помощи от ЕС и МВФ. Мы считаем, что при проведении самой мягкой реструктуризации долга (продление сроков погашения), потери будут самыми минимальными. Предоставив еще один транш помощи от ЕС/МВФ, греческие власти выиграют время, а у их европейских партнеров будет время подготовиться к поддержке банков.

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ: Информация, указанная в настоящем отчете, предусмотрена для использования только в информационных целях, и ее нельзя считать предложением или рекомендацией купить, держать или продать упомянутые в ней финансовые инструменты, а также совершать другие операции на финансовых рынках. Авторы информации, размещенной в настоящем отчете, а также АО «Rietumu Banka», регистрационный номер LV40003074497, юридический адрес: ул. Весетас 7, Рига, LV-1013, Латвия, надзорный орган КРФК ЛР , (далее именуемое – «Банк»), как совместно, так и каждый по отдельности, не несут никакой ответственности за возможное использование включенной в настоящий отчет информации, в том числе не несут никакой ответственности за прямые или косвенные убытки (включая неполученную прибыль), а также штрафные санкции. Оценки, мнения и прогнозы, отраженные в настоящем отчете, основаны исключительно на заключениях аналитиков Банка относительно рассматриваемых в отчете финансовых инструментов и эмитентов. Представленная в настоящем отчете информация получена из источников, которые считаются надежными, в то же время точность и полнота предоставленной информации не гарантируется. Любое ваше инвестиционное решение должно полностью основываться на оценке ваших личных финансовых обстоятельств и целей инвестиций. Банк обращает ваше внимание на то, что операции на рынке ценных бумаг и финансовых инструментов связаны с риском и требуют соответствующих знаний и опыта. Мнения, оценки и прогнозы,выраженные в настоящем отчете относятся к моменту публикации информации, и могут меняться без предварительного уведомления. Копирование и распространение информации, содержащейся в данном отчете, возможно только с согласия Банка. Графики и таблицы в настоящем отчете построены в соответствии с данными из системы Bloomberg.Автором настоящего отчета является Игорь Зуев, специалист Отдела ценных бумаг и финансовых рынков